1 収入には税金が発生する。

収入が増え、税金が増えます。収入における課税基準がかわると、収入が増えるより、税金負担が増えてしまう可能性があります。

転勤や転居などで、将来戻る可能性のある場合、せっかく買ったマンションを売りたくない!苦労して購入した物件を手放したくない等、思い入れもある方もいらっしゃるかもしれません。そこで、どちらがいいのかを判断する為に必要な情報、迷わず決断できる事をお教えします。

住んでいない間、賃貸で借り手を探す。そして、戻ってきたら賃借人さんに出て行ってもらって、自分が住む。その様なケースの場合、賃料が入ってくるメリットだけではなく、デメリットも沢山あります。

収入が増え、税金が増えます。収入における課税基準がかわると、収入が増えるより、税金負担が増えてしまう可能性があります。

賃貸物件の賃料は、総合的には上がってきてはいるものの、物件単体で見ると、当然古くなるほど賃料は安くなります。また、需要が少なかったり、供給が多いと安くなります。修繕積立金、管理費などは家賃に含むと、ローンに回せるお金がかなり少なくなり、逆ザヤになりやすいのです。

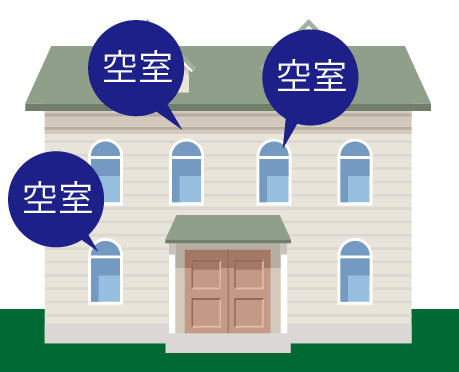

全国にある15%近くある空き家の半分は賃貸物件です。そうなると空室により賃料が入らず、家賃を今お住まいの家賃と住宅ローンと2倍払う事になる可能性が非常に高くなりそのリスクは減る事は考えられません。

綺麗に改装するには費用が発生します。自分が住むなら我慢できるけど、汚い物件は貸りませんよね。当然、賃借人が変わるたび、改装が必要になります。

物件を貸すには、広告費を投じて借り手を探す必要があります。その費用は誰が負担するのでしょう?もちろん貸主さんです。物件に入居していただくための広告費も外せない経費の一つとなります。

いざ、自分が住みたいので賃借人さんに出てもらおうと思っても、カンタンに行かない場合が沢山あります。

この管理費は、不動産の賃貸を管理してくれる不動産会社へ支払うお金です。物件価格の5%~10%の支出が発生します。

固定資産税・都市計画税や賃借人が快適に住むための修繕費は貸主持ち、その場合も都度 管理会社とやり取りし、修繕費や管理会社の手配の費用を支払う事になります。

賃料が入らなかったり、事件、事故などで事故物件になるケースなどもあります。テレビでも残忍な事件など行われた場所は賃貸物件ですね。その場合、自分自身の理由でないことで、不動産の価値や修繕費用が発生します。

最近では一括借り上げ等あります。一括借り上げとは、管理会社が賃料を保証し、空室があっても賃料を払ってくれる仕組みのことです。実際には、管理する会社がリスクを計算し、入居が無い場合は賃料を下げ、安い賃料で借り上げるという仕組みとなっています。事故物件になってしまったケースは対象になりません。

そうなんです。賃貸業はメリットばかりでなく、リスクやデメリットも沢山あります。それなら、一旦貸して、都合が悪くなったら売れば良いかも?その様に考えられる方が大変多いのですが、そんなに甘くはありません。売却するときの金銭的な損が実は多く発生するのです。その理由は、居住中の物件は賃借人がいるので、「住む」目的で探されている方からは、敬遠される。実際は賃借人が出るまでは、自分が住めないので、選択肢から外れます。実際に買われる方は投資目的の方で、利回りで計算するので、利益が出ない物件は敬遠されます。すなわち、すぐに売れない、結果時間の経過で安く売らなければならないケースになり、金銭的に損をする可能性が極めて高いのです。

きっぱり売って、自身の生活に必要な住まいを買った方が楽です。住宅ローンが残っている状況では、新たに住宅ローン自体を組むことが困難となります。住宅ローンが無い→借入が無い→いい条件でローンが組めるという構図になり、住まいに必要な資金が調達しやすく、少なくて済みます。ローンが残っていると借り入れあり→借入が困難→ローンが組めない、若しくは条件が厳しくなる すなわちマイナスも多いのです。

「不動産精密査定」を活用して市場の価値、リアルタイム価格を知り、何が最善かを比較する事が、重要なカギとなります。実際に将来売却する、今売却する、賃貸で貸す。様々なアドバイスや比較をすることで、安心の選択が実現します。その様な知識と情報が明示されると貸すほうが良い?売る方がいい?カンタンに結論が出せるようになります。